Kế toán quản trị không chỉ là một trong những lĩnh vực quan trọng trong ngành kế toán mà còn là một công cụ hữu ích giúp doanh nghiệp xây dựng và thực hiện các kế hoạch chiến lược, từ đó tối ưu hóa lợi ích và cải thiện lợi thế cạnh tranh. Trong bài viết này, chúng ta sẽ đi sâu vào cách thức giải các bài tập kế toán quản trị thông qua một ví dụ thực tế từ công ty ABC. Bài viết sẽ được cấu trúc rõ ràng để bạn có thể dễ dàng theo dõi và áp dụng vào thực tế.

Mẫu Bài Tập Kế Toán Quản Trị

Đề Bài Bài Tập

Công ty ABC tổ chức sản xuất gồm 2 bộ phận:

- Bộ phận A: sản xuất sản phẩm A do nhà quản lý Nguyễn Văn A phụ trách.

- Bộ phận B: kinh doanh sản phẩm B do nhà quản lý Nguyễn Văn B phụ trách.

Tài liệu thống kê từ tình hình sản xuất sản phẩm A:

- Biến phí bán hàng: 200 đ/sp A.

- Tổng định phí bán hàng hằng năm của sản phẩm A: 796.000 đ.

- Định phí quản lý chung phân bổ hằng năm cho sản phẩm A: 500.000 đ.

- Đơn giá bán: 4.000 đ/sp A.

- Sản lượng tiêu thụ: 900 sp.

- Mức sản xuất tối thiểu: 800 sp A và tối đa: 1.600 sp A.

- Vốn hoạt động kinh doanh bình quân trong năm: 10.000.000 đ.

- Định phí sản xuất bắt buộc của sản phẩm A hằng năm: 60%; định phí bán hàng và quản lý là định phí bắt buộc.

Yêu Cầu

- Xác định biến phí sản xuất chung đơn vị và tổng định phí sản xuất chung.

- Xác định biến phí đơn vị và tổng định phí sản xuất kinh doanh sản phẩm A.

- Viết phương trình chi phí và ước tính chi phí ở mức sản xuất khác nhau.

- Xác định phạm vi chi phí sản xuất kinh doanh đơn vị hợp lý của sản phẩm A.

- Ước tính chi phí sản xuất kinh doanh nhỏ nhất khi tạm thời ngưng kinh doanh.

- Xác định sản lượng, doanh thu hòa vốn, doanh thu an toàn và tỷ lệ doanh thu an toàn.

- Ước tính sản lượng, doanh thu để công ty đạt mức lợi nhuận.

- Tính sản lượng đạt yêu cầu lợi nhuận sau thuế tương ứng với chính sách khuyến mãi.

- Xác định tỷ lệ phần tiền cộng thêm của sản phẩm A.

- Đánh giá đề nghị của khách hàng về mức giá bán hàng tồn kho.

- Phân tích và đưa ra quyết định về mức giá chào hàng từ công ty K.

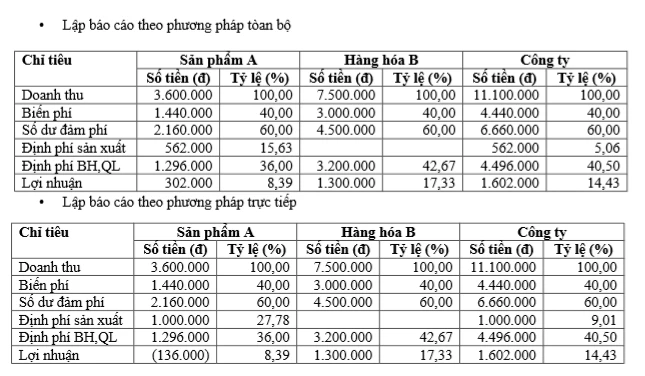

- Lập báo cáo kết quả kinh doanh theo phương pháp toàn bộ và theo phương pháp trực tiếp.

- Tính doanh thu hòa vốn và các chỉ tiêu liên quan đến doanh thu an toàn.

- Đánh giá khả năng mở rộng thị trường cho sản phẩm A và B.

- Đánh giá trách nhiệm của trung tâm đầu tư.

- Đánh giá đề xuất duy trì doanh thu sản phẩm A và B.

- Đánh giá đề xuất tỉ lệ hàng bán cho sản phẩm A và B.

Lời Giải Bài Tập Kế Toán Quản Trị

Câu 1: Phân Tích Chi Phí Hỗn Hợp

- Biến phí sản xuất chung đơn vị:

\[

(1.480.000 \text{ đ} - 1.240.000 \text{ đ}) : (1.600 \text{ sp} - 800 \text{ sp}) = 300 \text{ đ/sp}

\]

- Tổng định phí sản xuất chung:

\[

1.480.000 \text{ đ} - (1.600 \text{ sp} \times 300 \text{ đ/sp}) = 1.000.000 \text{ đ}

\]

Câu 2: Xác Định Biến Phí Đơn Vị và Tổng Định Phí

\[

600 \text{ đ/sp} + 500 \text{ đ/sp} + 300 \text{ đ/sp} + 200 \text{ đ/sp} = 1.600 \text{ đ/sp}

\]

\[

1.000.000 \text{ đ} + 796.000 \text{ đ} + 500.000 \text{ đ} = 2.296.000 \text{ đ}

\]

Câu 3: Viết Phương Trình Chi Phí và Ước Tính Chi Phí

- Phương trình chi phí từ mức sản xuất 800 sp - 1.600 sp:

\[

Y = 1.600X + 2.296.000

\]

- Ước tính chi phí ở các mức sản xuất:

- \(Y(1.000) = 1.600 \times 1.000 + 2.296.000 = 3.896.000 \text{ đ}\)

- \(Y(1.500) = 1.600 \times 1.500 + 2.296.000 = 4.696.000 \text{ đ}\)

- \(Y(1.700) = 1.600 \times 1.700 + 2.296.000 = 5.016.000 \text{ đ}\)

Câu 4: Xác Định Chi Phí Hợp Lý Theo Mô Hình Ứng Xử

\[

1.600 \text{ đ/sp} + (2.296.000 \text{ đ} : 800 \text{ sp}) = 4.470 \text{ đ/sp}

\]

- Chi phí đơn vị thấp nhất:

\[

1.600 \text{ đ/sp} + (2.296.000 \text{ đ} : 1.600 \text{ sp}) = 3.035 \text{ đ/sp}

\]

- Chi phí đơn vị hợp lý từ 3.035 đ/sp đến 4.470 đ/sp.

Câu 5: Ước Tính Chi Phí Khi Tạm Ngưng Kinh Doanh

- Biến phí → 0; Định phí tùy ý (quản trị) → 0; Định phí bắt buộc không thể cắt giảm.

- Chi phí nhỏ nhất có thể đạt được:

\[

1.000.000 \text{ đ} \times 60\% + 796.000 \text{ đ} + 500.000 \text{ đ} = 1.896.000 \text{ đ}

\]

Câu 6: Tính Sản Lượng, Doanh Thu Hòa Vốn

\[

2.296.000 \text{ đ} : (4.000 \text{ đ/sp} - 1.600 \text{ đ/sp}) = 957 \text{ sp}

\]

\[

957 \text{ sp} \times 4.000 \text{ đ/sp} = 3.828.000 \text{ đ}

\]

\[

3.600.000 \text{ đ} - 3.828.000 \text{ đ} = -228.000 \text{ đ}

\]

\[

(-228.000 \text{ đ} : 3.600.000 \text{ đ})\% = -6,33\%

\]

Câu 7: Phân Tích Lợi Nhuận

- Tính sản lượng và doanh thu khi có lợi nhuận trước thuế:

- Sản lượng đạt lợi nhuận trước thuế 200.000 đ:

\[

(2.296.000 \text{ đ} + 200.000 \text{ đ}) : (4.000 \text{ đ/sp} - 1.600 \text{ đ/sp}) = 1.040 \text{ sp}

\]

- Doanh thu đạt lợi nhuận trước thuế 200.000 đ:

\[

1.040 \text{ sp} \times 4.000 \text{ đ/sp} = 4.160.000 \text{ đ}

\]

- Tính sản lượng và doanh thu khi có lợi nhuận sau thuế:

- Đổi lợi nhuận sau thuế thành lợi nhuận trước thuế:

\[

300.000 \text{ đ} : (100\% - 80\%) = 375.000 \text{ đ}

\]

Câu 8: Phân Tích Lợi Nhuận Khi Thay Đổi Biến Phí Đơn Vị

- Sản lượng để đạt mức hòa vốn:

\[

2.296.000 \text{ đ} : (4.000 \text{ đ/sp} - 1.600 \text{ đ/sp}) = 957 \text{ sp}

\]

- Tổng sản lượng cần thiết để đạt mức lợi nhuận sau thuế:

\[

957 \text{ sp} + 159 \text{ sp} = 1.116 \text{ sp}

\]

Câu 9: Tính Tỷ Lệ Phần Tiền Cộng Thêm

- Tỷ lệ phần tiền cộng thêm theo phương pháp toàn bộ.

- Tỷ lệ phần tiền cộng thêm theo phương pháp trực tiếp.

Câu 10: Định Giá Bán Theo Mối Quan Hệ C-V-P

- Giá bán theo yêu cầu công ty:

\[

(1.600 \text{ sp} - 900 \text{ sp}) \times 1.600 \text{ đ/sp} = 1.120.000 \text{ đ,}

\]

- Giá mua của khách hàng đảm bảo yêu cầu của công ty và tăng thêm lợi nhuận.

Câu 11: Thông Tin Thích Hợp Ra Quyết Định

- Công ty không nên mua ngoài vì không cải thiện tình hình lợi nhuận.

Câu 12: Lập Báo Cáo Kết Quả Kinh Doanh Theo Các Phương Pháp Khác Nhau

- Phân tích báo cáo kết quả kinh doanh theo phương pháp toàn bộ và trực tiếp sẽ khác nhau.

Câu 13: Tính Doanh Thu Hòa Vốn Cho Nhiều Sản Phẩm

- Doanh thu hòa vốn.

- Doanh thu an toàn và tỷ lệ phần tiền cộng thêm.

Câu 14: Vận Dụng Ý Nghĩa Các Khái Niệm Cơ Bản Về C-V-P

- Chọn sản phẩm nào có tỷ lệ số dư đảm phí lớn hơn sẽ đạt được mức tăng lợi nhuận lớn hơn.

Câu 15: Đánh Giá Trách Nhiệm Trung Tâm Đầu Tư

- Kế hoạch ROI và các chỉ tiêu khác.

Kết Luận

Bài tập kế toán quản trị không chỉ giúp sinh viên và những người học hỏi trong lĩnh vực này thực hành kỹ năng phân tích và đưa ra quyết định kinh doanh. Việc áp dụng các phương pháp kế toán hợp lý giúp nâng cao khả năng quản lý và hiểu các vấn đề tài chính trong doanh nghiệp. Hy vọng rằng các hướng dẫn giải bài tập ở trên giúp bạn có cái nhìn chính xác và rõ ràng hơn về kế toán quản trị, từ đó áp dụng vào thực tiễn một cách hiệu quả.

XEM THÊM: Các Khóa Học Kế Toán Online tại Việt Hưng.